【編者按】2025 年第一季度,Bitget 宣布銷毀平臺幣 BGB 3000 萬枚。銷毀量占總供應量的 2.5%,引發了市場對平臺幣通縮機制的新一輪關注。這一...

2025 年第一季度,Bitget 宣布銷毀平臺幣 BGB 3000 萬枚。銷毀量占總供應量的 2.5%,引發了市場對平臺幣通縮機制的新一輪關注。

這一比例在主流平臺幣中屬于較高水平,也標志著 Bitget 正在加快推進 BGB 通縮結構化路徑。本文將從本輪銷毀的節奏與成因出發,結合平臺通縮機制設計與 BGB 實際使用場景,對其背后的供需邏輯進行解讀。

一、3000 萬枚銷毀:節奏更快,力度更大

根據 Bitget 官方公告,本次季度銷毀總量為 3000 萬枚 BGB,占當前 12 億枚總供應量的 2.5%。這一銷毀比例顯著高于多數平臺幣(以 BNB 為例,其過去單次銷毀比例在 1% 左右)。

Bitget 公告顯示,此次銷毀基于第一季度鏈上產品產生的 Gas 費用統計,同時配合既定的季度通縮計劃執行。銷毀交易均已上鏈,供用戶驗證。

此前 Bitget 銷毀團隊 8 億枚持倉,使當前 BGB 總供應量鎖定在 12 億枚,并已實現 100% 全流通。這意味著平臺不再保留任何預留代幣或后續釋放空間,進一步增強了市場對稀缺性的判斷基礎。

二、銷毀節奏背后的機制設計

Bitget 在 BGB 通縮上的操作并非單點式的“偶發銷毀”,而是從 2025 年開始,進入了一個機制驅動、周期固定的銷毀階段。

目前,BGB 銷毀主要來自兩個來源:鏈上使用產生的費用和固定銷毀量,兩者共同構成季度銷毀的依據。

Bitget 官方披露,自 2025 年起,每個季度將根據 Bitget Wallet 生態實際鏈上活動,統計由用戶產生的 Gas 費用總額,并以此為基礎計算銷毀額度。

基本邏輯是:鏈上使用量越高 → BGB 使用越普及 → BGB 銷毀越多

這意味著銷毀是與用戶行為和平臺實際鏈上活躍度掛鉤的,具有一定彈性。平臺每季度結束后會將銷毀結果同步發布,并將銷毀交易上鏈,用戶可在區塊瀏覽器上自行驗證。

除此之外,Bitget 還以固定的額度銷毀,這一部分相當于平臺方主動出資支持通縮,被視為平臺幣價值管理的一種方式。

目前來看,這一機制類似 BNB、OKB 等老牌平臺幣的“銷毀”模型,但 BGB 的銷毀并不依賴單一業務條線,覆蓋范圍更廣,節奏上也更密集(季度一次,而非半年或不定期)。

整體來看,BGB 銷毀機制的核心特征是:

來源穩定:以實際鏈上使用為基礎;

周期固定:每季度執行,提升節奏預期;

公開透明:銷毀結果可查、操作上鏈;

與平臺增長掛鉤:機制本身不脫離業務數據,避免“空轉通縮”。

這些機制的設計,使得 BGB 的供給控制不再僅依賴平臺承諾,而是內嵌在產品和用戶行為之中,具有一定自驅動性。

三、實際供給已收緊,路徑清晰

除了進入季度銷毀機制外,Bitget 在 2024 年底還執行了一個關鍵動作——一次性銷毀團隊持有的 8 億枚 BGB,這一決定直接將 BGB 的總供應量從原定的 20 億枚壓縮至 12 億枚,并明確宣布“BGB 目前已實現 100% 全流通,不再有任何鎖倉或預留部分”。

這一操作的影響是多方面的:

1. 徹底取消潛在釋放壓力

按照此前市場預期,Bitget 團隊原本保留的 8 億枚 BGB 將以多批次、跨年度方式逐步解鎖。該批次原本構成了長期潛在的供應變量,也可能在未來影響市場預期。

現在,這部分籌碼已被一次性徹底銷毀,未來將不會進入流通市場。這種“提前清空”的做法,在平臺幣項目中相對少見,對中長期持有者來說,消除了懸而未決的不確定性。

2. 總量封頂、結構透明

銷毀后,BGB 總量封頂為 12 億枚,且全部為流通狀態。相比一些平臺幣仍保留有團隊份額、基金會鎖倉或預留比例,BGB 目前的供給結構更加清晰、易于評估。

換句話說,用戶現在所看到的 BGB 市場流通情況,就是實際供需狀態,不存在未來突然釋放大規模代幣的風險。

3. 回應用戶對“平臺控盤能力”的關切

在幣圈用戶普遍關注“平臺幣是否控盤”“背后是否還有大戶倉位”的背景下,Bitget 團隊選擇徹底放棄手中籌碼,相當于釋放出一種信號:平臺將靠機制驅動而非人為調控來支撐幣價結構。

這一動作也引發了行業關注。Bitget 此舉相當于“主動放棄平臺操控空間,讓 BGB 回歸完全市場化邏輯”,并認為這是平臺幣治理結構走向透明化的一個信號。對于不少觀察者而言,這種“團隊退出、機制接管”的策略,也更符合當前加密市場對去中心化透明度的期待。

四、通縮之外,使用場景也在擴展

與一些平臺幣單純依賴銷毀驅動通縮不同,BGB 的通縮邏輯還包括了“鎖倉 使用”雙向綁定機制:用戶在平臺產品中使用 BGB,意味著自動觸發鎖倉或質押行為,從而持續減少流通盤供給。

這些設計形成了一個內循環:用戶使用 → BGB 鎖倉 → 市場流通減少 → 通縮預期增強。目前,這一循環主要分為兩個維度:平臺產品參與與鏈上權益綁定。

1. 平臺參與型產品:分享紅利,賺取收益

BGB 作為 Bitget 平臺的核心資產,已深度融入多種產品之中,包括但不限于:

Launchpad:用戶質押 BGB 獲得參與新項目搶購的資格;

Launchpool:質押 BGB 可獲取新幣空投,是熱門項目冷啟動的常見通道;

PoolX:用戶質押 BGB 參與多資產組合的收益策略,結合短期高收益與鏈上熱點資產分發;

理財專區:圍繞 BGB 設計的收益產品組合,結合熱點資產或結構化策略,進一步增強 BGB 的資金使用率。

這些產品的共同特征是:用戶參與即鎖倉,而且多數產品為限期質押或需提前申購,在市場情緒活躍時對 BGB 的鎖倉量影響尤為明顯。

2. 鏈上生態布局:從 CeFi 延伸至 DeFi

BGB 的用途也正在逐步拓展至鏈上生態,主要通過 Bitget Wallet 及 Morph 鏈實現。當前應用路徑包括不限于:

BGB 質押:用戶可直接在 Morph 鏈上質押 BGB,獲取約 5% 的年化固定收益,用于后續生態活動參與或激勵分配;

Gas 代付:BGB 已支持用于 Bitget Wallet 多鏈 GAS 支付,降低了用戶跨鏈、換幣的使用門檻;

未來鏈上用途規劃:Bitget 表示未來將考慮讓 BGB 用于鏈上治理、身份綁定、優先權益獲取(如 NFT 鑄造、DAO 投票等)。這些用途將進一步拓寬 BGB 在 Web3 場景中的功能邊界。

這一部分意味著:BGB 不僅是交易所平臺幣,也正成為 Bitget 鏈上生態中的通用代幣,逐步連接“中心化金融產品”與“鏈上原生金融行為”。

整體來看,BGB 的使用路徑覆蓋了從 CeFi 理財產品,到 DeFi 鏈上交互的多個場景。相比純銷毀式通縮,這種使用型通縮路徑更可持續、用戶參與感更強,也更易形成穩定的市場需求面。

五、通縮節奏明確,使用路徑成型

綜合來看,BGB 當前的通縮邏輯已經不再是孤立的銷毀行為,而是形成了一套機制驅動 應用綁定 節奏可預期的完整路徑。

這一路徑,至少包括三個層面:

1. 通縮機制清晰且常態化

每季度執行一次銷毀,銷毀數量與鏈上使用和平臺利潤掛鉤,具備自適應性;

核心團隊持倉已于 2024 年底徹底銷毀,當前總量封頂為 12 億枚,供給側已封閉;

所有銷毀記錄均同步上鏈,數據可查、規則可驗,有助于用戶建立長期信任。

2. 應用場景逐步外延,形成內循環

BGB 在平臺內可參與 Launch 系列產品、理財、策略組合等多種收益型操作;

在鏈上可用于質押、Gas 支付,并具備未來治理、NFT、身份綁定等擴展性;

用戶的“使用行為”天然構成“鎖倉動作”,間接推動市場流通減少。

3. 價值邏輯更貼近“實用型平臺資產”

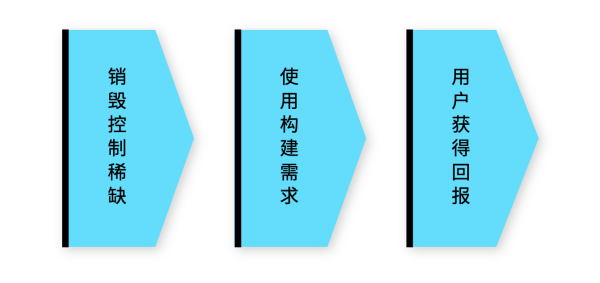

過去很多平臺幣被質疑“只靠銷毀、無實際用途”,但 BGB 當前的路徑更偏向于實用型資產模型:銷毀控制稀缺 → 使用構建需求 → 用戶可獲得回報。

BGB 從最初的“手續費功能幣”,已演變為 Bitget 生態體系中的核心資產之一。這種邏輯,不僅讓它在 CeFi 平臺層面具備持續流通性,也開始在鏈上錢包、質押激勵、項目參與等場景中形成實質作用。

尾聲:價格,不只是預期,而是結構的兌現

回顧 BGB 近三年價格表現:

2022 年高點:$0.2387

2023 年高點:$0.6950

2024 年創下歷史新高:$8.50

每一輪躍升,背后對應的都是平臺戰略的兌現:2022 是交易所增長起點、2023 是產品體系拓展、2024 則是通縮機制上線與團隊籌碼銷毀落地。

那么,2025 年的 BGB,有機會站上怎樣的新價格區間?

參考當前平臺體量、BGB 市值位置及價格結構,合理區間或將在 $15-$20 之間尋找階段性頂部,甚至有激進模型給出 $30的上行空間。

這并非空想,而是基于平臺交易規模持續增長、季度銷毀節奏穩定推進、以及鏈上落地場景不斷擴展三者迭加的“結構型估值再定價”。

換句話說,BGB 的上漲邏輯,已從“炒預期”轉向“等兌現”。

對于持幣用戶而言,判斷其潛力的核心問題從“能漲多少”,變成了“是否已經走上結構性增長路徑”。而從目前機制到生態,再到交易活躍度來看,BGB 確實已具備向下有托、向上有錨的資產特征。

在所有資產中,真正值得長期關注的,永遠是那些已搭建好價值支撐框架、但價格尚未完全定價的標的。

此時的 BGB,恰好位于那個臨界點。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。