最近一周,A股上市公司穩(wěn)市動作不斷,在增持、回購之余,一批公司率先發(fā)布了2025年一季度業(yè)績預(yù)告,其中不乏上市券商的身影。

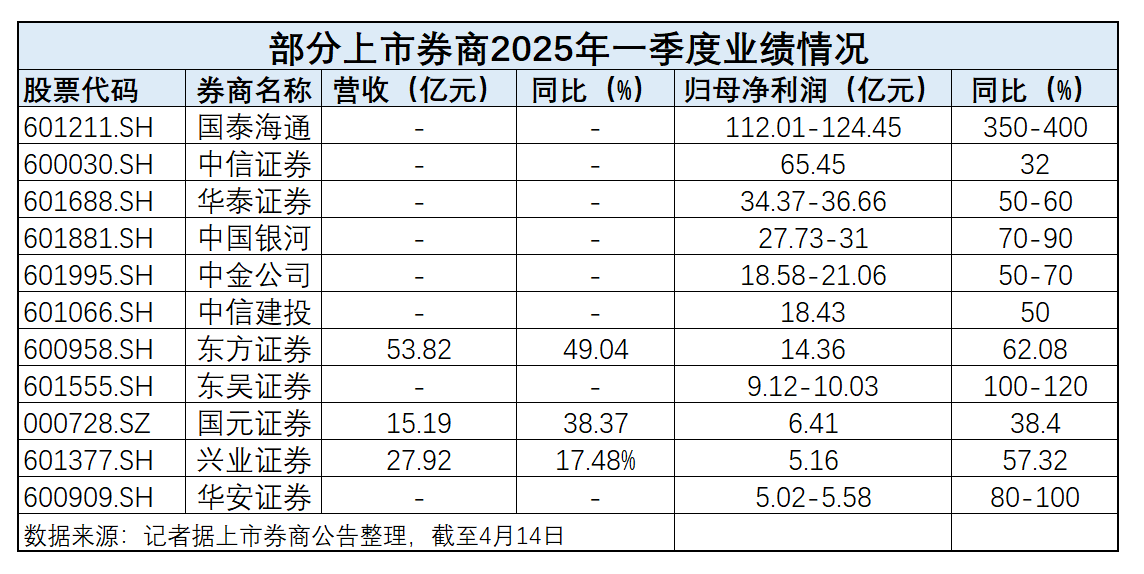

截至4月14日,A股上市券商中,已有11家披露了一季度業(yè)績快報或預(yù)增公告,且歸母凈利潤均實現(xiàn)不同程度增長。其中,包括國泰海通(601211.SH)、華泰證券(601688.SH)在內(nèi)的多家券商增幅均在50%及以上。

從業(yè)績增長原因來看,財富管理、投資交易等業(yè)務(wù)收入增加對券商業(yè)績起到較大支撐作用。在券商非銀分析師看來,在市場交投延續(xù)活躍以及低基數(shù)效應(yīng)影響下,券商2025年一季度經(jīng)紀、自營業(yè)務(wù)向好驅(qū)動業(yè)績表現(xiàn)同比大幅提升。

多家券商一季度業(yè)績預(yù)喜

自上周國泰海通率先披露2025年一季度業(yè)績預(yù)增公告后,多家業(yè)績預(yù)喜券商緊隨其后“交卷”,頭部券商業(yè)績進一步拉開差距。

具體來看,截至4月14日,已披露一季度業(yè)績快報或預(yù)增公告的11家券商中,完成吸收合并的國泰海通一季度歸母凈利潤規(guī)模超過中信證券(600030.SH),躍升至行業(yè)第一位。

根據(jù)國泰海通公告,經(jīng)初步測算,預(yù)計2025年第一季度實現(xiàn)歸母凈利潤112.01億元至124.45億元,同比增加350%至400%;實現(xiàn)歸母扣非凈利潤29.73億元至33.83億元,同比增加45%至65%。

國泰海通稱,報告期內(nèi),該公司歸母凈利潤增長的主要原因為吸收合并產(chǎn)生負商譽;同時,公司財富管理、交易投資等業(yè)務(wù)均實現(xiàn)較大幅度增長。

而中信證券預(yù)計一季度實現(xiàn)歸母凈利潤65.45億元,同比增長32%左右,目前凈利規(guī)模暫居第二位。

再往后,則是凈利30億元規(guī)模梯隊,華泰證券預(yù)計實現(xiàn)歸母凈利34.37億元至36.66億元,同比增長50%至60%;中國銀河(601881.SH)預(yù)計實現(xiàn)歸母凈利27.73億元至31.00億元,同比增長70%至90%。

截至目前,除中信證券和國元證券(000728.SZ)外,其余9家券商一季度歸母凈利潤同比增幅均在50%及以上。其中,中金公司(601995.SH)、中信建投(601066.SH)等大型券商增幅在50%至90%區(qū)間,東吳證券(601555.SH)等增幅超過100%。

交投活躍及低基數(shù)效應(yīng)驅(qū)動業(yè)績大幅提升

除國泰海通受吸收合并影響外,多家券商一季度業(yè)績增長得益于財富管理、投資交易等業(yè)務(wù)收入的增加。

比如,中信證券、華泰證券以及中信建投均提及,公司一季度業(yè)績增長的主要原因是財富管理、投資交易或自營業(yè)務(wù)收入同比增加較多。

還有少數(shù)券商提及投行業(yè)務(wù)實現(xiàn)同比增長。一季度歸母凈利潤增幅在80%~100%的華安證券(600909.SH)表示,該公司本期業(yè)績增長的主要原因是證券投資、經(jīng)紀業(yè)務(wù)、投資銀行業(yè)務(wù)等業(yè)務(wù)同比增幅較大。

此外,國元證券也提及,該公司一季度營業(yè)收入和凈利潤等指標增長的主要原因是財富信用、證券投資交易和投資銀行業(yè)務(wù)實現(xiàn)業(yè)績同比增幅較大所致。

據(jù)國金證券非銀研報分析,在市場交投延續(xù)活躍以及低基數(shù)效應(yīng)影響下,券商2025年一季度經(jīng)紀、自營業(yè)務(wù)向好驅(qū)動業(yè)績表現(xiàn)同比大幅提升。

“預(yù)計交投活躍疊加基數(shù)效應(yīng)下,上市券商業(yè)績顯著改善。”國泰海通非銀團隊預(yù)計,42家上市券商2025年第一季度調(diào)整后營業(yè)收入(營業(yè)收入-其他業(yè)務(wù)成本)同比提升27.1%至1136.5億元,歸母凈利潤同比提升41.4%至415.0億元。

據(jù)國泰海通非銀研報分析,經(jīng)紀與信用業(yè)務(wù)是券商業(yè)績增長的主要支撐,投資業(yè)務(wù)同比改善。從各項業(yè)務(wù)收入對2025Q1調(diào)整后營收的增量貢獻度看,預(yù)計經(jīng)紀及信用業(yè)務(wù)合計貢獻增量收入的78.5%,是板塊業(yè)績增長的主要支撐;預(yù)計經(jīng)紀業(yè)務(wù)凈收入、利息凈收入分別同比增長63.8%、59.2%。此外,去年同期市場極端波動致部分券商自營業(yè)務(wù)受損、低基數(shù)下投資收益率迎來修復(fù),股權(quán)融資邊際回暖提振投行業(yè)務(wù)盈利。

民生非銀張凱烽團隊表示,年初至今政策定調(diào)積極,多重政策逐步落地見效,近期穩(wěn)市力度加大,有望提振市場情緒并推動估值修復(fù),非銀板塊配置仍在舒適區(qū)。券商方面,交投活躍度提升與資本市場平穩(wěn)運行,券商業(yè)績修復(fù)趨勢有望延續(xù)。

幫企客致力于為您提供最新最全的財經(jīng)資訊,想了解更多行業(yè)動態(tài),歡迎關(guān)注本站。鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯(lián)系我們修改或刪除,多謝。