近日,國家金融監督管理總局發布關于促進金融資產管理公司高質量發展提升監管質效的指導意見。其中提出,做強做優不良資產收購處置業務,服務化解中小金融機構、房地產等領域風險。

在監管政策持續優化的背景下,記者注意到近年來消費金融公司不良資產處置力度顯著提升。一方面,不少消費金融公司正加速批量轉讓不良資產,轉讓的不良資產呈現出逾期時間縮短、定價降低等新特點;另一方面,地方AMC成為接盤“主力”,隨著市場擴大,其接盤能力也在不斷升級,正從“簡單清收”向“精細化運營”轉型。

賬齡短、價格低成新特點

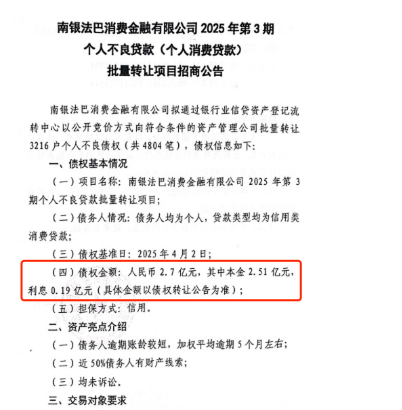

4月10日,南銀法巴消金掛出年內第三筆個人消費貸款批量轉讓項目公告。此次共涉及3216戶個人不良債權,債權金額合計為2.7億元,其中本金2.51億元,利息0.19億元。

僅在3天前,該公司剛掛牌了一筆個人消費貸款批量轉讓項目,涉及的債權金額合計約3.08億元,其中本金為2.45億元、利息為0.64億元。

這也意味著,近一周內南銀法巴消金就上架近6億元的債權。

這并非個例,今年以來消金公司對不良資產的處置正在不斷加速。

記者據銀登中心數據不完全統計,截至4月12日,共有南銀法巴消費金融、平安消費金融、捷信消費金融、廈門金美信消費金融等十余家機構參與不良貸款轉讓業務。

拉長時間線看,去年開始消金公司就加快了高頻處置不良資產的步伐。銀登中心披露的不良貸款轉讓試點業務統計顯示,2024年,消費金融公司的不良貸款轉讓成交規模僅次于股份行,合計達414.4億元。

(不良貸款轉讓業務參與主體結構 圖片來源:銀登中心)

與往年相比,近期消金公司轉讓的不良貸款呈現出逾期時間縮短、定價降低等新特點。

一方面,記者注意到,此前消金公司批量轉讓的不良資產多為積壓數年的壞賬,但近期,不少賬齡較短的債權也被擺上“批量轉讓臺”。

以上述提及的南銀法巴消金的批轉項目為例,4月7日上架的3.08億元債權,加權平均逾期天數僅為438天。而4月10日上架的2.7億元債權,加權平均逾期僅為5個月。

無獨有偶,平安消費金融近期轉讓的4.69億元債權,逾期1年內的本金占比達到21%,逾期1~2年本金占比為79%。湖南長銀五八消費金融轉讓的10.42億元債權,資產包賬齡也整體較短。加權平均逾期天數僅為488天,有房產或車產線索的客戶本金占比46%。

多家消費金融公司加速出清不良資產包的背后,是行業對市場預期的集體調整。華南某消金公司風控端人士對記者表示,此前市面上轉讓的不良資產包賬齡通常都在180天以上,2~3年偏多。但現在隨著行情波動,消金公司更希望“輕裝上陣”,即時拋包袱。尤其在未核銷之前,將不良貸款打包出表,有助于緩解不良壓力,減輕撥備核銷壓力。

另一方面,消金公司轉讓的不良貸款定價也通常較低,1折以下已成為常態。例如,螞蟻消金2025年第1期個人不良資產包未償本息總額為5.81億元,公開競價起始價為5020萬元,約為0.86折。

不過記者注意到,這些跌破“地板價”的不良資產包通常賬齡較長或經歷多次流拍。例如,廈門金美信消費金融轉讓的不良資產包未償本息總額為1.8億元,起拍價僅為479.1萬元,低至約0.26折。而該筆款項的加權平均天數高達774天,相對較長。

資產包流拍后通常折價幅度擴大。以錦程消費金融為例,近期該公司在阿里資產交易平臺頻繁發布個人抵押債權轉讓公告。一筆原價為19.1萬元的個人抵押債權,4月4日第一次拍賣時價格為8.4萬元,約原價的4折,但出現流拍。近期擬進行第二次拍賣,拍賣價格僅為7.64萬元,約原價的3.7折。

消費金融公司批轉的不良貸款愈加“物美價廉”背后,也隱藏提前“拆彈”的風險邏輯。業內專家普遍認為,加速不良資產處置有助于消金公司優化資本結構。

博通咨詢資深分析師王蓬博表示,在當前環境下,消費金融機構加速不良資產處置,有助于降低潛在風險敞口,減少損失,從而更好地應對市場波動與監管要求。

招聯首席研究員董希淼也持類似觀點。他指出,消費金融公司的資產主要是個人消費貸款,而且消費金融公司多數不具備規模化處置不良資產的能力,因此在全年未償本息成交規模上同樣較為靠前。批量轉讓有助于消費金融公司減輕無效資本占用,騰出更多資源促消費、擴內需。

此外,董希淼認為理念的轉變也是關鍵因素。一些金融機構傾向于通過自身催收等方式來處置不良貸款,而更多消金公司為了提高處置效率選擇進行批量轉讓。

接盤力量也在升級

消金公司轉讓規模持續打“骨折”擴量后,市場是否買單?又有哪些市場機構選擇接手?

地方資產管理公司(下稱“地方AMC”)成為“接盤”主力。銀登中心數據顯示,截至2024年末,地方AMC共受讓不良貸款未償本息1639.5億元,占全年未償本息成交規模的七成,為最主要的不良資產受讓方。

銀登中心統計的批量個人業務前十大活躍受讓方也均為地方AMC,包括北京市國通資產管理有限責任公司、浙江省浙商資產管理股份有限公司、黑龍江國瑞金融資產管理有限公司等。

記者注意到,隨著市場擴大,地方AMC正從“簡單清收”向“精細化運營”轉型。

近期,地方AMC接入中國人民銀行征信系統的速度正在加快。今年,包括海南新創建資產管理股份有限公司(下稱“海南新創建”)、 昆朋資產管理股份有限公司、甘肅長達金融資產管理股份有限公司等在內的多家地方AMC均宣布,獲批接入人行征信系統。至今,已經陸續有超過20家地方AMC獲批接入人行征信系統。

業內人士認為,這在一定程度上能解決部分地方AMC在不良資產處置中面臨信息不對稱、信用評估滯后等難題,使得地方AMC可以更準確地掌握資產包動態。可以幫助其建立全生命周期管理能力。

接盤過程中,地方AMC與消金公司的合作流程也日趨成熟,轉讓后會發布債務催收聯合公告。例如,中信消費金融有限公司(下稱“中信消金”)年初將部分債權批量轉讓給天津濱海正信資產管理有限公司(下稱“濱海正信”)。轉讓完成后,雙方發布了個人不良貸款轉讓項目債權轉讓暨債務催收聯合公告。

其中,重點強調了兩項用戶信息的處理方式,一是中信消金將向中國人民銀行金融信用信息基礎數據庫報送該合同項下貸款資產轉讓信息;二是濱海正信將按實際情況向征信機構完成征信報送工作。

不過,目前市場仍然存在一定難點。一名地方資產管理公司人士此前對記者表示,他所在的機構更傾向于購買對公不良資產。目前大多數管理層認為,消金個貸不良資產處置起來較為麻煩,涉及主體多,單筆金額小,收回難度大。

對于消費金融機構而言,批量轉讓也并非“高枕無憂”。一名消費金融機構人士認為,假設消費金融不良貸款受讓方如采用違規催收方式,可能牽連公司自身的品牌信譽。因此在進行債權批量轉讓過程中,受讓方的專業能力也應該是重要的考察因素。

此外,在他看來,當前市場平均折扣率已接近歷史低位,部分機構轉讓不良資產包后,當期利潤可能承壓。如何在風險出清與財務表現間取得平衡,仍是行業共同挑戰。

幫企客致力于為您提供最新最全的財經資訊,想了解更多行業動態,歡迎關注本站。鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。